东方甄选做空风暴下的突围战:领军者如何破局直播电商红海?

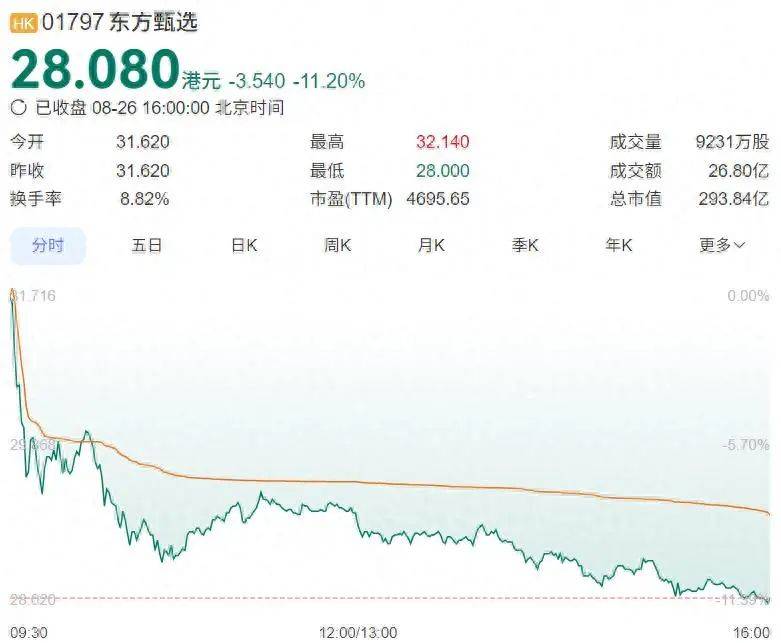

8月26日,东方甄选股价延续下跌趋势,收盘报28.08港元,较前一交易日下跌11.45%,成交额超22亿港元,总市值缩水至296亿港元。这一跌幅创近三个月新低,而此前8月19日股价曾冲高至53.7港元,随后六个交易日累计跌幅达47.8%,呈现典型“过山车”行情。

资本市场的剧烈反应,直接源于8月22日发布的2025财年财报。数据显示,公司持续经营业务净营收同比下滑32.7%至44亿元,净利润仅619.1万元,同比骤降97.5%。高盛等机构将此归因于“与辉同行”剥离后的业务阵痛,以及自营业务GMV占比提升但规模效应未显。尽管高盛小幅上调目标价至9港元,但仍维持“沽售”评级,直言“估值仍显昂贵”。

东方甄选的困境,是直播电商行业结构性矛盾的缩影。2025年,中国直播电商GMV增速已放缓至15%,行业渗透率逼近40%。头部平台如抖音、淘宝直播通过“全域兴趣电商”和“店播矩阵”巩固优势,而腰部玩家则面临流量成本攀升与用户忠诚度下降的双重挤压。财报数据显示,东方甄选抖音渠道订单量从1.8亿单锐减至9160万单,自营产品GMV占比虽提升至43.8%,但复购率仅45%,低于行业平均水平。对比之下,交个朋友通过“矩阵号+供应链”模式实现GMV逆势增长,而东方甄选引以为傲的“知识带货”模式,在AI主播技术普及后逐渐失去差异化优势。

在此轮做空风暴中,市场多空力量呈现明显分歧。高盛等外资机构基于财务数据下调评级,通过融券做空获利;而8月26日盘后数据显示,南向资金持股比例逆势增至27.58%,持股市值达32.89亿港元,显示部分长期资金开始抄底。这种博弈折射出市场对东方甄选未来走向的深刻分歧:短期阵痛与长期价值如何平衡?

东方甄选的转机,或在于自营战略的深化与供应链能力的构建。2025财年,公司推出732款自营SKU,毛利率32%,爆款白虾通过供应链创新实现单日销量破10万包;AI技术应用于供应链优化使仓储效率提升18%,冷链仓储覆盖97%区域。若能兑现“效率提升”承诺,公司有望在2026财年进入可持续增长轨道。

但挑战同样巨大:需在自有APP用户粘性、抖音货架转化效率、文旅业务盈利模型上取得突破,更要验证供应链纵深整合能否支撑毛利率持续领先。

这场股价崩塌,本质是直播电商行业从“流量为王”向“产品驱动”转型的阵痛。当知识带货的光环逐渐褪去,唯有扎实的供应链能力与产品创新力,才能成为穿越周期的核心武器。东方甄选若能在此轮调整中夯实自营基本盘,或许仍有机会证明其“国内直播电商领军者”的地位并非虚名。

(图片来源于网络)

评论